İngilizce

İngilizce

Türkçe

Türkçe

Bülten Aboneliği

Güncel bültenlerden haberdar olmak için abone olunuz.

Bülten Kayıt FormuKanun Teklifi İle Asgari Ücret Hesaplamaları - 17 Aralık 2021

20.12.2021 Pzt 17:14 "Kanun Teklifi İle Asgari Ücret Hesaplamaları Tepetaklak! (2021-166)"

Biraz önce AK Parti Grup Başkanvekili Mustafa Elitaş tarafından "Memur

dahil tüm çalışanların maaş ve ücretlerinin brüt asgari ücrete kadar olan kısmı

vergiden muaf olacak.

En son yaptığımız istişare sonucunda tüm ücret ve maaş alanları

kapsayacak şekilde asgari ücret miktarı olan kadar kısmı önergeyi vekil

arkadaşlarımız imzaya açtılar. Komisyon kabul ettiği takdirde tüm çalışanların

memur dahil maaş ve ücretleri kapsayacak şekilde brüt 5 bin liraya kadar olan

kısımdan vergi sıfır olacak.” Açıklamasına yer verildi.

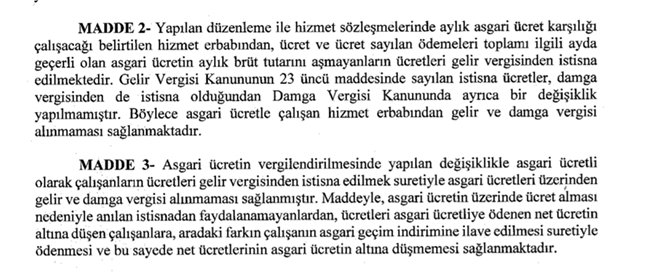

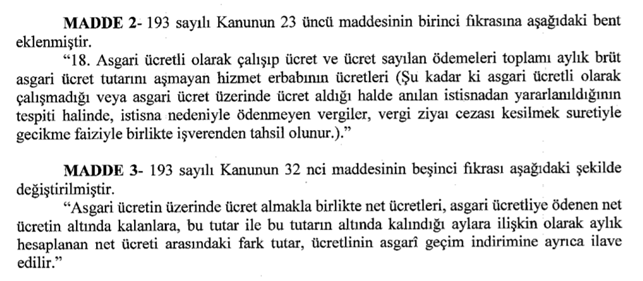

Dolayısıyla Kanun teklifindeki hükmün bu yönüyle değişeceğini ve ilk açıklamada olduğu gibi ilerlenerek, tüm ücretlilerden asgari ücrete kadar vergi alınmayacağını beklemekteyiz. Bu sebeple daha önce paylaştığımız hesaplama tablosunun dikkate alınarak ilerlenmesi mümkündür.

17.12.2021 Cum 23:45 "Kanun Teklifi İle Asgari Ücret Hesaplamaları Tepetaklak! (2021-166)"

Yarım saat önce Meclise sunulan Kanun teklifi ile dün paylaşılan ve Bakanlık resmi sitesinde yer alan “Bakanlık resmi sayfasında yapılan duyuruda “Tüm işçilerin ücret gelirlerinin, asgari ücrete kadar olan kısmından gelir ve damga vergileri kaldırıldı.” İfadesinin tam tersi hükme yer verilmiştir. (https://www2.tbmm.gov.tr/d27/2/2-4031.pdf)

Bu teklif aynen yasalaşırsa;

1- Vergi istisnası sadece asgari ücretli çalışanlar için uygulanacak, bu ücret seviyesini geçenler için istisna uygulanmayacak.

2- Asgari ücret seviyesini geçen ücretliler için, vergilendirilerek hesaplanan ücret seviyesinin 4253,40 TL altında kalması durumunda aradaki fark kadar ilave AGİ uygulanacak. Bunun sonucunda mevcut hesaplamaya göre bekar ve çocuksuz bir kişi için 5.424,60 TL brüt ile 5004,00 TL asgari ücret arasında, net ücrette bir farklılık oluşmayacaktır.

3-Fiiliyatta asgari ücretli çalışmayıp, kaydi olarak asgari ücret gösterilen kişilerin tespiti durumunda, terkin vergi tutarı ziyaı cezası kesilmek suretiyle gecikme zammı ile tahsil edilecek.

Kanun Teklifi:

Gerekçe: